Onvoorziene fiscale en juridische gevolgen bij invoering WTP (8 mei 2023)

Bij invoering van de WTP worden de bestaande pensioenaanspraken van deelnemers en pensioenrechten van gepensioneerden op een pensioenuitkering uit de collectieve middelen (pensioenkapitaal) omgezet in een persoonlijk pensioenkapitaal waaruit het individuele ouderdomspensioen moet worden betaald door het pensioenfonds. Dat persoonlijke pensioenkapitaal is niet opeisbaar en gaat bij overlijden volgens de huidige wettekst van de WTP *) niet over naar diens erfgenaam.

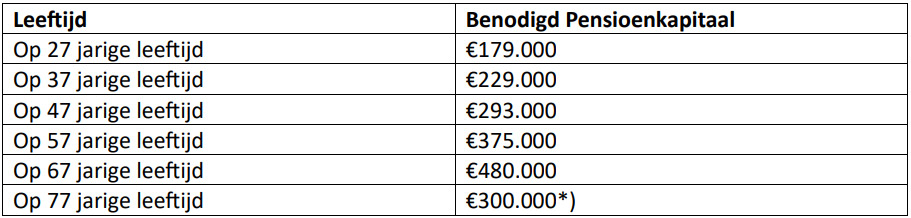

Laten we eens kijken over welke grootorde van pensioenkapitalen we spreken. Uitgaande van 2,5% van zowel aan jaarlijkse indexatie door inflatie als van 2,5% voor de gemaakte reële rendementen bij een tweede pijler pensioen van € 30.000 pr jaar vanaf pensioendatum met 67 jaar. Dan kan de onderstaande tabel voor de pensioenkapitalen worden opgesteld:

*) De tabel is gebaseerd op het uitgangspunt dat de pensioentoezegging in het genoemde jaar wordt berekend bij aanvang van het pensioen op 67 jaar zonder dat er nog premiestortingen plaats vinden. Het toegezegde pensioen op 27 jaar zal aan jaarlijkse inflatie onderhevig zijn bij uitkering op 67 jaar. Om de koopkracht van het toegezegde pensioen op 27 jaar op peil te houden, zal het pensioenkapitaal op 67 jaar €1.322.000 moeten zijn (€480.000 gedeeld door (0,975 tot de macht 40) = €1.322.000). Het ontbreken op uitzicht van een koopkrachtig pensioen is een groot nadeel van de WTP. (WTP *) Wet Toekomst Pensioenen )

Een reële mogelijkheid is dat de Belastingdienst deze persoonlijke pensioenkapitalen zal betrekken in de inkomstenbelasting van Box 3. Dat wordt ook gedaan met iemands aandeel in de reserves van een Vereniging van Eigenaren die bij de aangifte door de eigenaar van het appartement in Box 3 moet worden opgegeven en belast. Naar verluidt onderzoekt de Belastingdienst deze mogelijkheid nu reeds.

Daarnaast ontstaat de mogelijkheid van beslaglegging door de 10% opname mogelijkheid op het opgebouwde kapitaal bij aanvang van het pensioen wegens schulden. Binnen de wettelijke grenzen van de Wet vereenvoudiging beslagvrije voet op inkomen.

Ook kan het opgebouwde pensioenkapitaal vraagtekens oproepen bij echtscheiding tussen de partners en de fiscus. Want nu moet bij echtscheiding bij de verdeling van goederen ook met het pensioen rekening worden gehouden.

Erik L. Daae is voorzitter van Stichting Pensioenbehoud en Arnoud Bosch is pensioenanalist van VDAB